�ͷ�����

4009008281

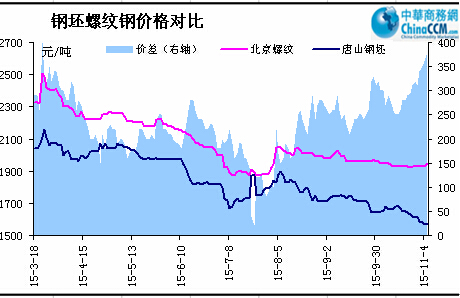

2015��ף�����䓲��Ј����w��Ȼ̎�����ݾ��棬�ֲ��߄������ֻ�������������ݵ��ٲ��ֵ^һ��䓏S���ݼy�r�����ھֲ��YԴ�o�����F���ϝq���飬�ֵ^����䓲ĺ�����Ʒ�N䓲ăr��������µ��߄ݡ��ֲ��^�ݼy䓝q�r�y������j�ݣ�����������Ј���܈����r�������1750Ԫ/���������µ�څ�����ڳ��m�������1700Ԫ/���ѽ��]�Б����

��к������R 䓏S�ձ�̝�p

�S��䓲ăr��Ĺ����´죬䓏S���a�mȻ�ڳ��m�����ѽ����o�������ԣ������aƷ����̝����؛��ֻ�Ǟ��ˬF��ػ\���Y��朗l�����ڔ��ѡ���Ҫԭ����ԭ�σr��ĵ���ҪС�ڳ�Ʒ䓲ģ�����䓏S����e̝�p���M��10�·ݺ�ǰ��С��ӯ����С����I䓏SҲ�_ʼ̝�p������С䓏S�z�����࣬䓏S�Ʈa����Ϣ�ٶȂ������M�뵭����䓏S�������A���ձ鱯�^������䓏S�Йz��Ӌ��������F�����Ԍ����m��2016��ı����£��AӋ�ڽ��궬��F�t�ĸߠt���궼�����������c���е��������ܾʹ�ͣ�a�����yӋ������ǰ�����ȣ��������c�����У�9����F��˾̝�p�~��10�|Ԫ���ϣ���䓺��d��̝35.27�|Ԫ���ؑc��F̝�p32�|Ԫ���R䓹ɷ�̝�p25.75�|Ԫ����䓅f��ǰ�l�������飬1-9�´�������F��I̝�p���~281.22�|Ԫ�����I�I��̝�p552.71�|Ԫ��̝�p��I49����ռ�yӋ���T��I������48.51%��

��F�ИI����ȵ���

�Ї������c��ُ�ϕ���F�������Iί�T��

����I������Ȼƣܛ

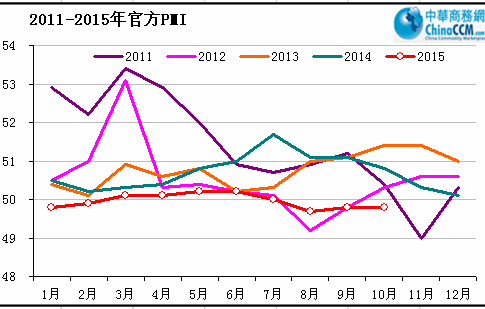

10�·ݣ��Ї�����IPMI��49.8%���c���³�ƽ�����У���ɫ���ٺ���ɫ����ұ�������Ӽӹ��I���ǽ��ٵV����Ʒ�I���ИIPMI���m�����R���c���Ҿ��������䡣���⣬���ڽ��ڇ��H�������K���������Ƚ����^�m���R���Љ���������I�M�����΄���Ȼ�������³���ӆ��ָ����47.4%���������½�0.5���ٷ��c���M��ӆ��ָ����47.5%����������0.6���ٷ��c���ɂ�ָ�������R���c�·����䡣�³���ӆ��ָ��������9�����ԁ��ĵ��c��ُ�M�r��ָ����������4�·��ԁ�����ͣ��@ʾ�ИI������m���ԣ��ɱ������ٶȼӿ졣��10�·����aָ���^�m���䡢�a��Ʒ���ָ�����B����2013��9�·��ԁ�����͡���F�ИI˥���E�����@�����������»����͎��ͮa��δ���܉������r��

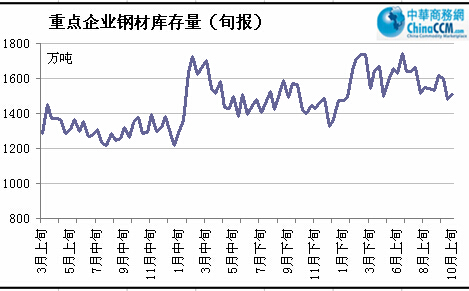

䓲��������½� ��F��I�������

�yӋ�����@ʾ������

���䓲ăr���ڵ�λ����

��ǰȫ��������m���ݱP���������Ј��A�|���A�����A�Ͼ���10-20Ԫ/��С�����|���^��ǰ�ڵ����^���YԴ�ɱ�֧��څ�����̼��m����Ը�p�������������������β�ُ���F���O�����ؽ�Ͷ���@���壬��ʹ��λ�YԴ��؛���^�Ŀǰ�������S������D�����K�������Mһ��ή�s���m䓏S��m�Йz����r�������w���Ȳ����������¸��Ǽ����Ϸ��Ј�����ؓ�����̼Һ����^�m���՞������AӋ��ȫ��������ݸ�ֲ�׃���Ϻ��Ј�

Ŀǰ���H�Ї�����F���R�����������P�I�r�̣��������FҲ���^ʣ���ÆT�����]���ѽ�ȫ��չ�_�����a�V�Ј����w�ַ��\�У��ֲ��^С��څ�����mȻĿǰ���R����������䓏S���w���ˮƽ���ߣ�����������������ѳ��^ȥ��������������Y��o�����Ј��ɽ��y�F�D�C���S��FMG�ijɱ��½����F�Vʯ�ijɱ�֧�����Ȳ����p�����Ĵ�Vɽ�У�FMG���F�Vʯ�ɱ�����ߵġ���ˣ��F�Vʯ�ijɱ�֧�ο�����40��Ԫ/�����£��F�Vʯ���µ����g��Ȼ�^���S��ԭ�ϳɱ�������̽�����������ڶ����Mһ��ή�s��䓲ăr����ܳ��m�����µͣ��Ј��ć������ܳ��m������ǰ������������^��

(�P�I�֣���� 䓃r)