�ͷ�����

4009008281

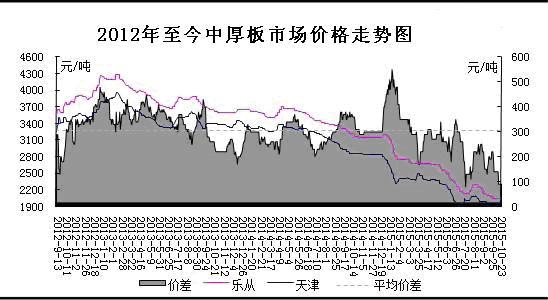

���܇����к���Ј��r��څ�����ֲ���10-40Ԫ/�����օ^��������A�|�����ϼ��|���Ј����F���������������^��r�����ꎵ�����������10��15�գ�20mm���а���ƽ���r���1999Ԫ/�����^ǰһ�ܵ�16Ԫ/���������к��S���ޮa��z��������δ���ɽ��E���Ј������Ȼ�S��ƫ��ˮƽ�����ɽ���r�������롣�A�|���A���Ј��ձ�ʬF�հ��YԴ��ȱ�Ġ�r�����ɽ���һ��Ӱ푡�����V������r���ߵ͵���r�£��Ј������đB���ģ��̼��ԾS�ֵ͂}�\�е��N�۲��ԣ�����䓏S���m�ޮa���Ј���������һ���ľS�����ã��������ԣ��к��r����F��ͦ��

�����c�Ј��ı��F�������Ϻ��к��r��խ���P�����Ј��r���ȓP���֡���Ƽ����{ָ���r��Ӱ푣�ǰ�����Ϻ��к�����w�r�������ϝq�����ڃr���ϝq���Ј����w�ɽ���δ�����@��ɫ���S���̼Ҍ��r��Ҳ�M�����m�Ȼ��{���S���r��������������ĩ��ˮƽ����ǰ��߅�^���K�Լ��㽭�������w�ɽ�Ҳ���^һ�㣬���օ^���������ڰ����F����һ���̶���Ӱ��Ϻ��Ј���ƽ����֡����^�к��r��P��څ�����ӱ��^�����а��ٶ�ʧ��1900Ԫ/���������P�ڃrλ���������܈���PƷ�N�r����B�´�����˜p�a�t�����o��������ƫ���ľ����к���Ј��������Љ���������ܾ��^�к��r����F��ʾ������r�������к��r��P���^���������ǰ�_ʼ��șz�ޣ���䓼���䓵�䓏SҲ���^ͣ�a����������ƫ�o�����Ј��ɽ��Շ��嵭�������տs�ٶ��h���ڹ����p���ٶȣ��Ј�����ì�����f�^��ͻ����

䓏S���棬�������ԁ�����к��r������µ���䓏S̝�p���ȼӄ����ڴ˱���֮�£�䓏S���О���F�����Ӝp�a���Ծ����Ј��Ĺ���ì�ܣ�10�·��к��a��ͣ�a�z�Ĕ����^�m���ӣ����ԽyӋ���������к��z���ޮa��Ӱ푵Įa���_����250�f�����ҡ�����䓏S�a������������54%������̎��ƫ��ˮƽ�����w���������S��Ԫ��ɽ�к���^�m�ޮa���ծa��2000��������а��Ͼ�ͣ�a���¾��������a���ծa��8000�����ҡ�����а�a���^�m�z�ޣ���ɽ�к���ծa��5000-6000����Ӌ����11�·������Іξ����a�����I�а����a������������ꖡ����S�i�r���{��1850Ԫ/�������ݣ����ӆ���rһ�㡣�A�|�^���A���а�a���ѽ��֏����a������Ҳ���ڽ��ڏͮa�����ǽ��K����䓏Sͣ�a��Ӱ푵Įa���ӽ����f�������A�|�^�Ĺ���������p�٣���˽����L���ǵ^���а�Ĺ�������̎��ƫ��ˮƽ�����⣬��䓡���䓼���䓵������^����к��a������Ҳ�����˙z��Ӌ�����AӋ10�����к��a������������µͼo䛡�

�к����Sϵ�����ˑB�����Ј������ٶ��Mһ���ž������������壬�����к�����ѽ����ư��f�P�ڞ�99.73�f�����^ǰһ�ܜp�}2.63�f�����^ȥ��ͬ�ڜp��3.37�f�����ą^����������^��H�A���Ј�����^���ܳ�ƽ�������^����к�������ձ����������A�|���A�С����ϡ��A���������͖|���քe�^��һ�ܜp�}0.67�f����0.66�f����0.11�f����0.43�f����0.30�f����0.46�f�����Lɳ�Ј�������p��0.3�f�����ɞ�����p�������Ј���Ŀǰ�Ϻ��Ј�ϡȱҎ����Ҫ߀�Ǽ�����12-30mm���ͺϽ���Ҳ������ȱ؛�����ܾ���䓏S�a����������Ȼ̎��ƫ��ˮƽ�����܅^�������հ��YԴ�����a�䡣��䓌�ǰ�ڷe����ӆ�ο��ٽ�؛�����^����䓏S�r�е�؛�����e�������FҎ���ȱ�F���A�����w����^���ܻ�����ƽ��

��攵���ľ������Ʊ��������к�������f̎��ƫ��ˮƽ����䓏S�����ޮa����r�£������к���Ј��Ĺ����治���l�����@��׃�������m�Ј����f����һ���ĵ�؛���������^�������������m���ԣ��ɽ����y�������^��������Ҳ�����F���@���տs���AӋ���܇����к��r���Դ���խ��څ���Ŀ��g��

(�P�I�֣��հ� �к��)