�ͷ�����

4009008281

7�·��ԁ�������䓲��Ј����w�ʬF��ʎ�ϓP���߄ݣ��������������������PƷ�N�r������F���^�����@�ķ�����������һ݆“��������”���ϝq���顣���^�����D�ã������ӱP���ݼy��؛���m�ϝq������䓲��Ј����F�ɲ��������飬�ڱ��µ��ׂ������ܣ������ݼy䓃r���܃ȝq�����Ѹ��_150Ԫ/�������q��Ҳ�ձ��_����Ԫ���ҡ��PƷ�N�ď���������һ���̶��ϴ��M����܈�F؛�r���С����������֮����䓏S8�·���܈ӆ؛�r���ձ����{���̼��Ɲq��Ը���@�����^�Ј������ɽ���r���^һ�㣬�̼Ҏ���YԴƫ�٣�䓏S�l؛�������ڃr����F�ϝq���^�r���̼�ϧ؛�đB�^�أ����ϝq�Ą����^�����������w��������܈�Ј��r���mȻҲ�ʬF���߳��ȵđB�ݣ���������Ʒ�N��������ĝq��������@�dɫ���٣��q�����@�غ͡�

��ô�ڸ�Ʒ�N�R�q�ı���֮�£�������܈�Ј��ķ���֮·�����Щ������ԭ����ڣ�ͨ�^���A�̄վW���˽⣬ԭ����Ҫ�������c��

����ʩ�� ��܈����֧�����D��

������֪��ÿ���7��8�·��LJ���䓲��Ј��ĵ������ڴ����g���ܶ�Ʒ�N�������������һ���^�͵�ˮƽ���S������a�N���ߵ��x����������늘I�a�N���_ʼ�ʬF�����^���M�����ڣ�������܈�����f�������������������@��������܇����늡�С�����ИI�������F��u���@���Ϸ��������܇���a�S�Ҷ������˸ߜ��ݼ٣����a�ٶȷž�����ُ��Ҳ�M�볣Ҏ���������������ИI����܈�Ј�֧����ȫ���D����ͬ�r5-6�·��҇���܈����ӆ�α��F�^����ھ��ݼ����r����ϝq���H��������Ϣ���֧�Σ��Ј����������ጷ�Ҳ�����^������ã����֮�£���܈�Ј�ȱ������������ϣ��r����ȻҲ���y���ϝq��

���܈�r���^�� �r���y�ȴ�

��ȥ�Ј����������D���ĉ���������һ���^����Ҫ��ԭ���������܈֮�g�ăr���^�ڑ��⡣�Խ�������ԁ�������������ăr����700Ԫ/������һ·�ϓP����6�·����gͻ��ǧԪ���P������܈�Ј��������R������r�£����܈�r���^ǧԪ���H��������܈�r��̎�ڲ�̫������λ�á��mȻ�̼����г��е��YԴ���ձ�ƫ�ʹ���˵̓r���۵Ŀ��ܣ����ǟoՓ��䓏S��ӆ�κ�ͬ��߀�ǏĽK������څ���Ͽ�����܈�Ј����Г������������r�����y����ȻҲ����

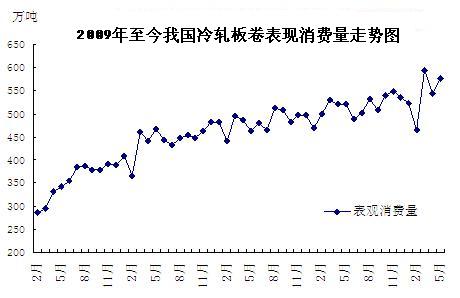

�Dһ��2013��1�������Ϻ��Ј����܈�r���߄݈D

���^���M������ �����������

5���҇���܈������^���M����577.21�f�����^��������31.8�f�����h����5.8%���^ȥ��ͬ����55.61�f����ͬ����10.6%���ڇ�������ž������ڵ��Եı���֮�£����^���M���ij��m�����ݱ،�������܈�Ј�������D���γ��^��ĉ������@�c�Ď�淽����Եõ���Чӡ�C�����yӋ����ֹ

�D����2009�������҇���܈���壨�������^���M��

����䓅f��������7����Ѯ�A��ȫ������վ��a��208.3�f����Ѯ�h���½�4.5%����������Ѯ�ȵ���������ԭ������r�����ϸߜغͭh�����������أ����a���Ļ�������һ�������á�����Ŀǰ��䓵Įa����̎��ƫ�ߵ�ˮƽ������֮�g��ì�ܾ������y�õ���Ч���⡣����܈��䓏S�Ůa��r���������ڃH��䓼�����Йz��Ӌ�����AӋӰ���܈�a��Ҳ�H��3�f�����ҡ�����ӱ�ʡ��ɽ��Ҫ������Ⱦ�ИI��F��ˮ�ࡢ��������������P��I����ɽ�г��F�՚�����Ⱦ�Օr��Ҫ��ȡ�ޮa��ͣ�a��ʩ���Ԝp�p�՚���Ⱦ�������ԁ����ڭh�����棬�ࡢ���P����F��“����”���ИI�e���Č��F�������������������Ⱦ�����Є�Ӌ�����ƶ��ͼ����Ƴ����h����һֱ���e�������ĭh�����ߵ���ã���ÿһ�ζ��Dz�����֮���˴��Ƿ�����ܹ�����F�a��߀�д���ȶ����֮��܈������ԓ��ɽ�^䓏S���������aƷ�N����ˮa������Ҳ�������@���½�����܈�Ј��Ĺ���������y�Եõ���Ч���ơ�

��ǰ����������䓲ăr���^�B�m���ܵķ���֮���S���ɽ����Ŀs�p���r���^�m�ϝq�Ą����ѽ��p�������PƷ�N�߄ݵ��D��Ҳʹ����܈�Ј����y���������F�����ܸ��؈�r�ձ��Է�ʾ�ˡ����^���ڽ��ڲ���䓏S�YԴ���Ȱ��ų��ڼ�ֱ��ӆ�Σ��l���Ј����YԴ�����࣬�o��F؛�Ј�Щ�S��Ϣ֮�C���R����ĩ����һ݆���ӆ؛���������_�������ִ����̿��ܴ����Y���F�ĉ��������������܈���r��O���ܕ��ٶȲ���խ��������֡������A�̄վW��F�� ����Ƽ��

(�P�I�֣���܈ ��� ���� ����䓲�)