�ͷ�����

4009008281

�ڽ��v“�Tǰ���䰰�Rϡ”��2012��֮���M��2013�����䓲��Ј�������δ���|�Եĸ��ơ�����ǰ�����䓲��Ј��m��һ݆�ϝq���飬���Ƕ̕��ĝq�鲢δ�õ���Ч���m���ڄ�������������䓏S�a�����m����ጷ��Լ����^�����ղ���ȶ���ص��Ɖ�֮�£�2������Ѯ�ԁ����䓲��Ј��r�����˵������ݵ���̽ͨ��������������܈����������Ʒ�N��2����Ѯ�ԁ������ձ���400Ԫ/��֮�ϣ�����������dz��^500Ԫ/���Ĵ��P���ĈDһ�������҂��l�F��܈����ı��F�m�fδ��һ֦���㣬���ǵ������@Ҫ���ڟ�܈������Ʒ�N��������300Ԫ/�����ҡ���ô����ʲôԭ��o��܈�Ј���֧�΄����أ������߄�߀�Ѓ�������Ʒ�N��������� �P�ߞ�����Ҫ�������@���е�ԭ����ڡ�

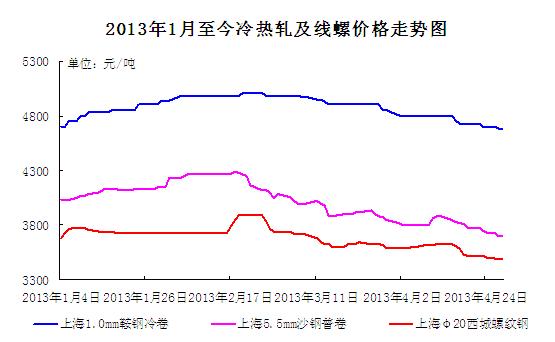

�Dһ��2013��1���������܈�����݃r���߄݈D

����a���҄��¸� ��܈��������

�ĈD�����Կ��������܈�Įa���p�p̎����ʎ�߸ߵĄ��^��3�·ݾ����vʷ�¸ߡ���2012������Ĕ�����������܈����Įa����ȥ��1��448.8�f������������3�µ�590.3�f����������141.5�f��������31.53%����܈���巽��t����1284�f������1562�f��������278�f����������21.65%�����ڟ�܈�Ļ����^�������������������܈��������������܈�aƷһֱ��ܮa���^ʣ��ԍ�������֮�£���֮�a�����w����������܈������湩��̎������ƽ���B����������Ј����oδ�@�����@���\�Љ�����

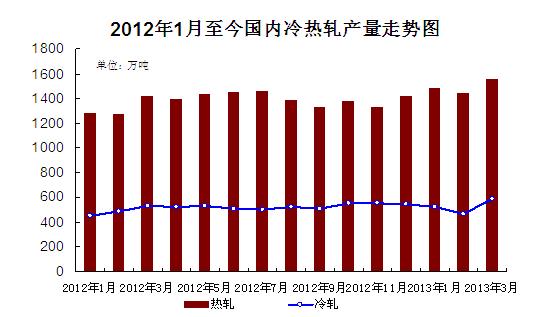

�D����2012��1������������܈�a���߄݈D

��������ݎ���λ��ʎ ��܈ƽ������

��淽�棬�ĈD���҂���������������2012ȫ���܈�����ݵĎ��̎����ʎ�����ˑB��������ĩ�r�ֵ���ȫ�������ĵȣ�Ȼ���M��2013���ԁ�����������ݎ�漊���l���ϓP�� 3�·��ԁ��S��������_���ʵ��������Ј�������������䣬����Ȼ���^12��ĸ��cˮƽ���������t�dzʬF��ʎ�ϓP���飬4�·��ԁ����nj҄��¸ߣ�Ŀǰ������ѽ��ƽ�2011��4�µ�ˮƽ������܈������߄݈D��������һ����ԁ�����������200�f���ԃȵ�ˮƽ������ʮ��ƽ�����������Ԏ�扺��ጷ��^�鷀��������Ј�����Ҳ���]�и��ܵ����@�Ĺ���������

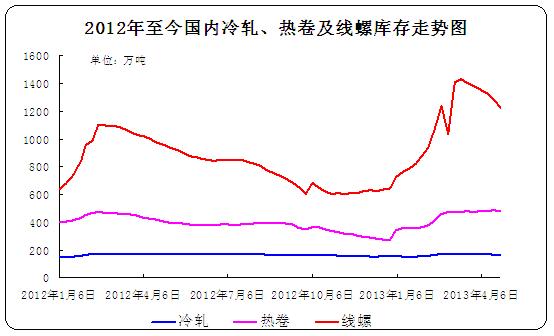

�D����2012�����������܈����������ݎ���߄݈D

��܇�a�N���� �������ͬ�Ȼ���

������܈����Ј��������Ј����f����܇�ͼ�늮aƷռ����������λ���M��2013���ԁ����҇���܇�a�N�ʬF��̧���������΄ݡ����Ї���܇���I�f�������@ʾ��2013��3�£��҇���܇�a�N�p�p���^200�f�v�����vʷ�¸ߡ�1-3�£���܇�a�Nͬ�����L�����^10%��3�·���܇���a208.52�f�v���h�����L54.76%��ͬ�����L10.88%���N��203.51�f�v���h�����L50.22%��ͬ�����L10.69%��1-3�£���܇�a�N539.71�f�v��542.45�f�v��ͬ�����L12.81%��13.18%�������^ǰ2�����Мp�������г���܇�a�N438.32�f�v��442.31�f�v��ͬ�����L16.23%��17.21%���������f���@����ȫ�ИI������܇�a�N101.39�f�v��100.14�f�v���a��ͬ�����L0.08%���N���½�1.72%������܇�a���ѽ��߳����½�څ�ݣ��N�������Mһ���D������܇�a�N�p���Ą��^Ҳ�O����������܈�Ј������ģ��ӿ����Ј��YԴ�����ġ�

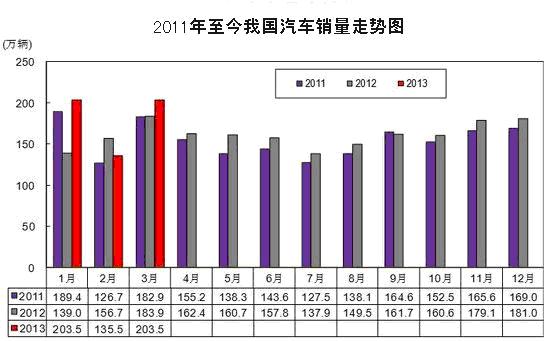

�D�ģ�2011�������҇���܇�N���߄݈D

�D�壺2012�������҇���܇�a���߄݈D

�D����2012�������҇���Ҫ��늮aƷ�a���߄݈D

�����ڹ��ܻ�������Ч���İl�ͣ������ԁ��҇���늮aƷ���N��Ҳ�ʬFϲ�˄��^��1�±��係�w�N����537�f�_��ͬ������7.9%�����N��392�f�_��ͬ������5%��1�¿��{���w�N����898�f�_��ͬ�����L27%���N�������Mһ���U��һ�����҇����Ȳ���N�������״�ͻ��1200�f�_���P�ڣ�����ИI��u�߳��˵��ԣ��ֻ֏��������Ļ��������yӋ������ǰ�����£���늃��N�Ј����������������~�p�������F40%���ҵĴ�����L��1�±��係�w�N����537�f�_��ͬ������7.9%�����N��392�f�_��ͬ������5%�����^�����wڅ�݁��������N������õķ���׃������ИI�N�������w�l���ϓP���@����܈�Ј����f�o����һ��������^���ИI��Ϣ���@Ҳ�^��̶�����������܈�r��Ŀ������ȣ��p���˴���µ��Ŀ��ܡ�

�����֮�£�����;��ݵ�����t�@���n�ןo�����mȻ��2012���°��ԁ������ȷ��خa�ИI�ʬF�����^����ط��r���ԝq��ʾ�ˣ������S��“����l”�İl����4�·��ԁ�ȫ�����гɽ����h�Ȼ��䣬�Ϻ��ȵط��r����P���ڣ����خa3�·����_����eͬ�ȴ���½�20.2%���@�N���S���ͬ�������ľ����Ј������������F�R����������ٶ����@څ����������棬����������܈������F�^�ã�SPHC�YԴ���F�Ժ�֮�⣬�����ΙCе���������ИI���K�o��������֮�£����m��λጷŵĮa�����l�˹���֮�g��ì��������

��܈���g����һֱƽ�� �]���^��

������܈�Ј��K������֮�⣬��������g������������ϝq�����������Ʋ����������á��S����������K������Ĝp���Լ�ȥ���Ϻ��ȵر��l���y�����JΣ�C�o�Ј����g�����������Ӱ�����Ј���������Ј������g���״���ۿۣ�����“��ˮ��”���ܵ����g�����L�ⲻ�٣��@Ҳ������Ј�����һ�겻��ʹ��ȥ���°������^��ˮƽ֮�r���r��Ҳ�y���������F�����������Ο���aƷ���f���Q���̷�����܈�Ј��̼�֮�g�Ľ�����һֱ�������g����ռ����܈�Ј��������ı����^�ͣ�һ������a�����@�����������һ������r������ƫ�ߣ����}�ɱ����ڟ�����mȻȥ���ԁ���܈�Ј��̼�֮�g����؛�О�Ҳ�������أ������̼ҷ���������������Ӱ����������������䓲��Ј�����������ԍ��֮�r����܈�Ј����g����δ���F����������r����˲�δ���Ј���������^���ؓ��Ӱ푡�

���^����������Ĵ���֮������������������܈�Ј�“�����y��”�A����գ��ɞ�“�~���F��”�����ΏS���^����w�^�⣬ “�I�q���I��”������Ҳռ����������ُӋ���������t�������Ƚ����A���D�����K�������ИI�����A��ƽ�����o�������Ј��r������3�·�䓏S�a�����¸ߣ�����䓏S�l؛����̎�ڸ�λ��������䓏S���r���a����������֮���ڵ�؛�ɱ�ƫ�ͣ�����ǰ�Ј�������ɛ_�������⣬Ŀǰ���܈�r�����ǧԪ���r���^����܈�r�������Mһ���µ����g���C��Ŀǰ���^�����������ИI������r��������������܈�Ј�����ă����y�ԾSϵ����܈�r����^�m̽�͡������A�̄վW��F�� ����Ƽ��

(�P�I�֣���܈ ��� ����)