�ͷ�����

4009008281

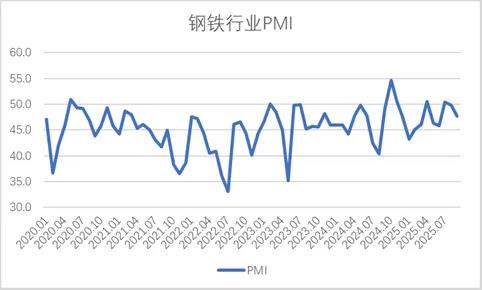

������F�������Iί�T���{�顢�l������F�ИIPMI�@ʾ��2025��9�·ݞ�47.7%���h���½�2.1���ٷ��c���B�m2���h���½�����F�ИI����������δ�@�F�����ָ��׃���@ʾ����F����څ���\�У�䓏S���a�^�m�ž����aƷ��������۷e��ԭ���σr���^�m��λ�\�У�䓲ăr��С����ʎ���AӋ10�·ݣ���F��������������䓏S���a�������ӣ�ԭ���σr���λ��ʎ��䓲ăr������������䓏S�������A�ڳ��m���^��

�D1 2020���ԁ���F�ИIPMI׃����r

������F������ί�������˸��ܱ�ʾ��9 �·ݣ����خaͶ�Yƫ�������A�Oʩ���OͶ�Y���������ž���������Ѯ�r�_�LӰ푾ֲ��^�������������δչ�F���y�������������w���Fһ�㡣���o��������ƫ��Ӱ푶������տs��䓏S���a��ӭh�ȷž���������»����ȴ��ڹ��o�ˣ����®a��Ʒ����Լӿ��۷e�������a�ž��Լ��ɱ��������r�£�䓏Sԭ���ϲ�ُ�����Ҳ�����տs����ԭ���σr���^�m��λ�\�С�䓲ăr���С����ʎ�߄ݣ��Y�ϟ�䓳ɱ��Ӹ߲��µĉ�����䓏Sӯ�����g�Mһ�����s��

�Ј�����������������F�ИI�����Љ���9�·��ǂ��y����F�ИI�����_�ˣ�������9�·����������Fһ�㡣�M�ܸߜ����Ӱ���u���ˣ�����Ҫ��䓷����خa�I���m�����߄ݣ�����Ͷ�Y���������ž����ֲ��^�B�m���꣬�غ��^�����_�L��ꑣ��̕r�Ȍ��������aʩ���������ۡ��ڶ������دB��Ӱ��£������������څ���\�У��ʬF“��������”�������ИI�lչ�����Љ�����ӆ��ָ����45.2%���h���½�4.5���ٷ��c���B�m2���h���½�����ǰ��������Љ����ӴK������Ҳ�y�Ԙ��^�������P�C���˽⣬9�����꼾���M��β���Ј��������лأ������w��Ȼ����������ʩ���Mչ��δ���@���ơ����нK�˾��ݲ�ُ9�h������С������6.7%�����w�����������ޡ�

�D2 2020���ԁ���F��ӆ��ָ��׃����r

�D3 2020���ԁ���нK�˾���ÿ�ܲ�ُ���O�ؔ���׃����r

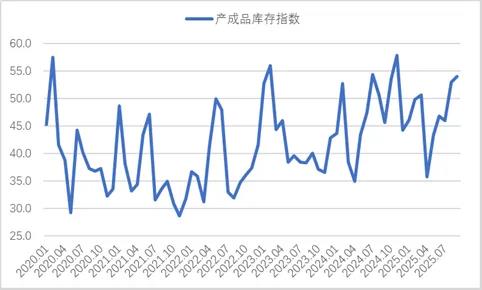

䓏S���a�^�m�ž������aƷ��扺��څ����9�·ݣ�������տs��䓏S���a��Ը�������ƣ����ֵ^�h���ޮa�ڶ��ڃȌ���䓻��Ҳ��һ��Ӱ푡�9����F�ИI���aָ����45.7%���h���½�2.3���ٷ��c���B�m2�����½����@ʾ䓏S���a����^�m�ž�����䓅f�����@ʾ��9����Ѯ�����c�yӋ��F��Iƽ���ծa���208.7�f�����^8��ͬ������0.6%��ƽ���ծa���F189.6�f�����^ 8 ��ͬ���½�0.9%��ƽ���ծa䓲�195.6�f�����^8��ͬ���½�2.4%������Ѯ�r�����c���ƽ���ծa���207.3�f�����^8��ͬ���½�2.0%��ƽ���ծa���F191.0�f�����^8��ͬ���½�0.7%��ƽ���ծa䓲�206.1�f�����^8��ͬ������0.6%�����w��������Ʒ�N�a���^����ͬ����һ���̶ȵ��½����M�ܹ��o�������»�����������»��̶ȸ�����䓏S�a��Ʒ�����ٶȜp��������������۷e���a��Ʒ���ָ������54%���h������1���ٷ��c���B�m2�����\���ڔU���^�g��Ҳ���½�9�����ԁ��¸ߣ��@ʾ䓏S��扺��څ��������

�D4 2020���ԁ���F���aָ��׃����r

�D5 2020���ԁ���F�a��Ʒ���ָ��׃����r

ԭ���σr���^�m��λ�\�У���䓳ɱ������B�m�Ӵ�9�·ݣ�����䓏S���a��������ž���䓏Sԭ���ϲ�ُ���ͬ��څ������ُ��ָ���h���½�5���ٷ��c��48.5%���Y���B�m2�����ڔU���^�g�\�БB�ݣ������¶������ԁ��µ͡������ԭ���σr���Ա��ָ�λ�\�У�ُ�M�r��ָ���B�m3�����\����60%���ϵĸ�λ�^�g����Ʒ�N�������F�Vʯ�r��ʬF�_�����\�БB�ݣ���Ѯ�ܣ����Ⱦ�����Ϣ�������A��������Ѯ�K�������A�ڌ��r�����У������w�^����������������̿���棬���o�˳��mƫ�o���r���^�m�S�����^��ˮƽ���U䓃r��Ҳ�������B�ݡ����w������ԭ���σr���^�m��λ�\�У���䓳ɱ��������m�Ӵ�

�D6 2020���ԁ���Fُ�M�r��ָ��׃����r

䓲ăr��С����ʎ���������gڅ�ډ��s��9�·ݣ��Ј����wƫ�^����䓲ăr��q�����ܲ��㡣�Ϻ��ݼy䓃r��ָ���@ʾ��9��1�Ճr���3178Ԫ������֮�����³ʬFС����ʎ�B�ݣ���9��25�Օr���r���3196Ԫ���������r������c��3206Ԫ����������c��3139Ԫ����������������70Ԫ�������������������9�·�䓲ăr��h�������½����Y��ԭ���ϳɱ��������m�Ӵ��Լ�䓲ăr����ʎ��������r����ǰ䓏S�������g�Mһ�����s��

�D7 2018���ԁ��Ϻ��ݼy䓃r��ָ��׃����r

�AӋ10�·ݣ���F���������������10���ǂ��y�����������P�I�����ڣ������e�O���،��B�Ӱl����һ�LJ��c�����L�ٺ����ʩ����ȫ��֏ͣ��Ϸ��O�����Ӱ��^�m�p���������^��δ�ܵ�����Ӱ푣���ĩʩ���S���ڵ������m�����օ^��߀���Ӷ���ǰʩ���_��Ӌ�����������c���O�Ŀ�͌�헂��Y���A�ӿ���أ����O���P䓲�����ጷŹ��������@�ӿ졣���Dz�������I�ИIӭ������������F����ؕ�I�µ�����������܇�ИI “����yʮ” ��a���ڳ��m�������ИI “�pʮһ” ���N�������a��؛�M��߷塣�����خa�ИI��䓲ĵ�֧�����f���㣬1-8�·��خa�_�lͶ�Y�����_����eͬ���½�12.9%��19.5%��Ŀǰ���������ȷ��خa�Ј������mȻ���m���ɣ����ИI�����j���y�ģ�Ҳʹ�����w�_����r�y�Ќ��|�Ի֏͡��C�ρ�������ʩ����������ጷš�����I�g���еĶ��طe�O����֧���£�10����F���������ʬF�����B�ݡ�

䓏S���a�������ӡ��S��10�·�����˻�����䓏S���aҲ���ʬFͬ�������߄ݣ����ϸߠt�z���ꮅ��ǰ�����Ƶ���������ጷš�䓏S�A���Mһ���ߏ������I����A��ָ����67.1%���h������2.8���ٷ��c���B�m3����λ��60%���ϵ��^�߅^�g������I�A����õ���r�£����o��Ҳ�����Ќ��|��������

ԭ���σr���λ��ʎ��䓲ăr�������ϝq����ǰ�����F�Vʯ�l؛����Ӱ푣���̿���o������rҲ��δ���D��ԭ���σr���Ԍ����ָ�λ�\�БB�ݡ�䓲ăr���棬����˻����B��ԭ���σr��֧�Σ����Ϯ�ǰ䓲ăr�����B�m����С����ʎ�����בB�����@��䓲ăr��10�·��������F�ϝq��

(�P�I�֣���F�ИI PMI 䓲ăr�� ԭ���σr�� ��ӆ��ָ�� ����I ���� ���خa)

�����W���� 11010502038340̖

�����W���� 11010502038340̖