������Ѯ���ڿ��q�˃���֮���x��ƽ����̽���u�r�����F�˵�һ�εĵ��c��

�u���V�r���_��12�f�����u�˵V����APT�r��18.5�f���W��¹�ص�APT��r370��Ԫ��

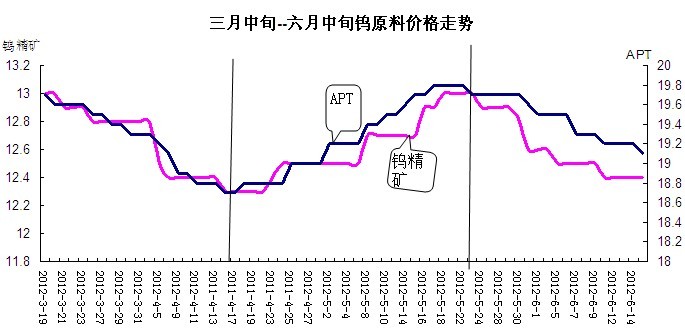

�����������Vɽ�Ły��ұ����I���Ď��ĕr���u�r�_���˵��c���S������Ϣ�ų�ij���ȴ�S�_ʼҪ���r���ó������X��ُ���V���u�r��Դ�^���u���V��ϧ���_ʼ���q���@�ǰ������߰˂��º�ĵ�һ�ο��q���u���V�r��ֱ���12.8�f��APT�Ĉ�r���Ǹ��_20�f��ǰ�ڵĺϽ��S�����g�ķ�ĩ��I�����M����ُ�������@�N����H�H�S���ˎ��죬����ȱ������֧�Σ��Ј��_ʼƽ�������{��������V�ĺ��u�˵V��r13�f���ԛ]������u�rֱ�����ߵ�څ�ݣ�������Ѯ���u���V�r��12.4-12.5�f��APT�r��19�f��

��D���������u�r���߄���Щ��”W”��ֻ�ǿ���һ�ε��c���c���ٴεăr�����ߣ������ģ�

�u�Ј��o�Ǿׂ͎����c��һ���Vɽ���a��r������APT�����r��������˺Ͻ��S��������r���ģ��W�����n�ij�����r��

��ֹ�����҇������a�u���V4.4�f������65%�������u�����cȥ��ͬ�ڵ�3.53�f����ȣ����ӽ�һ�f������������ݵ������£��u���V�Įa��δ��������ȥ������Ј���r����������ࡣ���ԏ��u���V�Įa���Ͽ����Vɽ���a��r������

��ȥ������H�u�f���h֮�����u�r�_ʼ�������У���ұ���S�Ď�������ڲ������ӣ��ں������������r�£��mȻ���^����ǰ������ޛ]�����a�⣬�����·����a�����������֪������APT�Ď����߀�Ƿdz����^�ġ�

��ȥ����Ҍ����еĺ��^�{�أ������F·�����D���F�����F·���Y���y����eͣ������܇�a�N�»��ȵȔ������������I���X��Ӳ�|�Ͻ�������ܵ����ƣ�������ij����Ӳ�|�Ͻ��S��ӳ������Ӳ�|�Ͻ�����a����ȥ���°����ԁ��Ͳ��ǝMؓ�����a����Щ�N·�õĺϽ�aƷ�����a�����_��60%������Щ�N·���õĺϽ�aƷ�ѽ���ȫͣ�a�ˣ����нyӋ�@ʾ��һ����Ӳ�|�Ͻ��ӆ�κ�ͬͬ���½�9.7%����ˁ����ڇ��ȵVɽ�������a��ұ����I���Ӵ��c��������^������r�����u�r�����DZ�Ȼڅ�ݡ�

���yӋ��һ�����҇������u��Ʒ5053���u��ͬ�Ȝp��19%���M���u��Ʒ1455���u��ͬ�Ȝp��5.6%���ij��ڇ�������Ҳ�H�H�����n���������W���Ј��ķ��~���p�١�

���ϷN�N���Կ��������w�u�Ј��ڇ��Ƚ������ٷž���Ӳ�|�Ͻ�ӆ�Μp�٣����u�V�a��������������r�����Ͳ����^��������������u�����Ј�Ҳ���F�sˮ������˴�Ď�扺�����c�Y����Ծo���p�؉����£��u�r�y���^ȥ�����“��Ԓ”������ֱ�����ߵ��u���V�cAPT�r��ĵ������������Ѕ��c�����ε������ȕ����D��ϣ��Ҳ�����dz���ã��Ψһ��Ӱ푃r��ģ�߀������������Ӳ�|�Ͻ���I����ӆ�εĿ����Բ������w�u�е����IJ��㣬���ܶ���Ӱ��u�r�^�m��̽��

(�P�I�֣��u)