�ͷ�����

4009008281

�I(y��)")

⁰��ǵ��͵������ИI(y��)����(j��ng)�v2016�꼰2017��ľ�������֮�����ИI(y��)���^��˾�ı��F(xi��n)���F(xi��n)���@�ֻ���

ȫ��⁰ۮa(ch��n)��Ŀǰ��Ҫ�ɺ�����^����(d��o)���Ű�(Chemours)����˹��(Cristal)����˹�~(Venator)�����Z˹(Kronos)�����Z(Tronox)��Һ��˾ռ��(j��)��ȫ���һ��Įa(ch��n)�ܡ�

��������(002601.SZ)��2016���������⁘I(y��)��ُ(g��u)�ɞ�Ҏ(gu��)ģ“����һ���������”⁰����a(ch��n)�̡�

���ǣ������ԁ�(l��i)���������c����״���^�ı��F(xi��n)�s��Ȼ��ͬ��

2018���°����ԁ�(l��i)������״���^�ĹɃr(ji��)�������@�µ������У�Tronox����˹�~����Venator���������^(gu��)60%�����Z˹ȫ������ӽ�50%����ֵ����Chemours����Ҳ���^(gu��)��30%��

�����������Ƀr(ji��)���F(xi��n)����(du��)��(w��n)���������°����ԁ�(l��i)�q���_(d��)��3.98%�����⣬��˾��2018��9����(d��ng)��ُ(g��u)����11�µ���Ӌ(j��)��ُ(g��u)���~���^(gu��)6�|Ԫ���M���ڹə�(qu��n)����(l��)Ӌ(j��)�����T���ֹ�Ӌ(j��)����ע�N��

һ߅�ǹɃr(ji��)������һ߅�ǻ�ُ(g��u)�ɷݣ�⁰۵����ڵ�������?

⁰ۃr(ji��)������ИI(y��)���������M(j��n)�뵹Ӌ(j��)�r(sh��)?

⁰ۑ�(y��ng)����Ϳ�ϡ����ϡ��켈���ИI(y��)������Ϳ����⁰�����Ҫ�đ�(y��ng)�ã������ήa(ch��n)Ʒ��ռ�ȳ��^(gu��)60%���K�����M(f��i)��Ҫ�ܷ��خa(ch��n)����܇�ɴ��ИI(y��)Ӱ푡�

2008����JΣ�C(j��)��ȫ�����(j��ng)��(j��)�w؛���cؔ(c��i)���������ߴ̼��£����A(ch��)�O(sh��)ʩ���O(sh��)�ͷ��خa(ch��n)�Ј�(ch��ng)��ů����(gu��)�H⁰ۃr(ji��)��һ·�ϝq��

⁰۵ĸ����������˱����S��ӿ�룬�a(ch��n)�ܿ��ٔU(ku��)�����a(ch��n)���^(gu��)ʣ��(d��o)���ИI(y��)��(j��ng)��(zh��ng)���ң���֮�ܚW��Σ�C(j��)����(j��ng)��(j��)���ٷž�Ӱ푣�⁰��ИI(y��)��2012���M(j��n)���������ڡ���(gu��)�H⁰ۮa(ch��n)Ʒ�r(ji��)����m(x��)�µ�������ȥ�a(ch��n)�ܺͭh(hu��n)����������(gu��)��(n��i)⁰ۃr(ji��)���B��(chu��ng)�µ͡�

����(j��)wind��(sh��)��(j��)����(gu��)��(n��i)⁰�(��tʯ��)�r(ji��)����2015����͕r(sh��)�_(d��)��9800Ԫ/�����c2012��ĸ��c(di��n)��ȵ������^(gu��)50%��2012����2015�꣬�S���a(ch��n)Ʒ�r(ji��)���µ������a(ch��n)�̼����p�a(ch��n)��������a(ch��n)�b�ñ���̭��С�a(ch��n)�����a(ch��n)���˳���(j��ng)��(zh��ng)��

�S���ИI(y��)���ϼ�ȥ�a(ch��n)�ܣ�⁰ۃr(ji��)����2016����|�������y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ����(gu��)��(n��i)⁰�(��tʯ��)�r(ji��)��һ·�ϝq��2017��5�¸��c(di��n)�r(sh��)��19,400Ԫ/�����c2016�����ȝq���_(d��)��97.96%���ӽ�2012���λ�r(sh��)��ˮƽ��

���^(gu��)����(gu��)��(n��i)⁰ۃr(ji��)����2017���°����_ʼ�����{(di��o)���������ԁ�(l��i)�m�S���ڸ�λ������3.77%��⁰��M(j��n)�ڃr(ji��)���ڽ����°���Ҳ���F(xi��n)�»����Ј�(ch��ng)��(d��n)���@һ݆�ИI(y��)���������Ƿ��ѽ�(j��ng)�ӽ�β?

���a(ch��n)����܇�N�۵���⁰�����Љ�

�Ј�(ch��ng)���@һ��(d��n)�IJ����Ǜ]�о��ɣ������(gu��)��(n��i)��Ʒ������܇�N�۱��F(xi��n)���ԣ�⁰����������(d��ng)�����ڜp����

��(gu��)��(n��i)��Ϳ�Ϸ�ˢ�c�b����e�^�����(sh��)��(l��i)�����·��N�ێ���(l��i)���״η�ˢ�����⁰�����ͷ������_����e�c�N����e���^��(qi��ng)�����P(gu��n)�ԣ����з��خa(ch��n)�����ڌ��ԡ�

����(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)��2017���°��꣬�������_����e����Ʒ���N����e���ٳ��m(x��)�»�����(g��)λ��(sh��)���������_����e�����ڽ���5���|����������������Ʒ���N����e������̎�ڵ�λ��2018��11�£��������_����e����Ʒ���N����e���ٷքe��16.8%��1.4%��

��܇��Ϳ�Ϻ�܇��������⁰����Α�(y��ng)�õ�����һ��(g��)��Ҫ�I(l��ng)�������°����ԁ�(l��i)����(gu��)��(n��i)����܇�a(ch��n)���N���_ʼ���F(xi��n)�»�������(j��)��܇���I(y��)�f(xi��)��(hu��)��(sh��)��(j��)��2018��11�³���܇�N�����a(ch��n)��ͬ�ȷքe�»�16.1%��20.5%��

⁵V�r(ji��)���ϝq���ӳɱ�����

��һ���棬����⁵V����(y��ng)�o�����ԭ�σr(ji��)��������������⁰ۏS�̵����a(ch��n)�ɱ���

�ԭ�ϵ�ȫ��(y��ng)����^�鼯�С�����(j��)���f(w��n)��Դ�Ј�(b��o)��2016��ȫ���ԭ�Ͽ��a(ch��n)��(��TiO2Ӌ(j��))�s640�f(w��n)��(����120�f(w��n)���ʯ)�����ᷨԭ�Ϻ��Ȼ���ԭ�ϼs��ռһ�롣ǰ����ԭ�Ϲ���(y��ng)��RioTinto��Iluka��Tronox��Cristal��Kenmare���Ј�(ch��ng)���~��Ӌ(j��)�s46%���Ї�(gu��)��ӡ�������a(ch��n)��Ʒλ⁵V��С�S�Һ�Ӌ(j��)ռ��30%���Ј�(ch��ng)���~��

2013-2015�꣬�ԭ�σr(ji��)����µ�څ��(sh��)���ڴ����g��(gu��)�H���͵V��ͨ�^(gu��)�P(gu��n)ͣ�Vɽ�����g(sh��)���M(j��n)�ȷ�ʽ���p�_֧����⁵V�a(ch��n)���˳����S��2016��⁰ۃr(ji��)���ϝq���������ӣ���(gu��)�H⁵V�r(ji��)����2017�������M(j��n)���ϝqͨ����

����(gu��)��(n��i)���ڭh(hu��n)��������ʹ⁵VС�a(ch��n)�ܳ��壬⁵V�a(ch��n)���տs��⁾��V�r(ji��)����2016��6���|������һ·�ϝq��2017��6�¡������ԁ�(l��i)��⁾��V�r(ji��)����С�����䣬���^(gu��)�ԾS��������(du��)��λ���������(j��)wind��(sh��)��(j��)�L�Ƶ�⁾��V�r(ji��)��׃����

���@�ӵı���֮�£���(du��)��⁰����a(ch��n)�́�(l��i)�f(shu��)�����ڃ�(ch��)��ĵ̓r(ji��)ԭ�����Ƿ������P(gu��n)�I���Ƿ����M(j��n)һ��̧��⁰ۃr(ji��)���Ե����ɱ����ϝq�����ĵך�Ҳͬ����Ҫ��

�ć�(gu��)��(n��i)⁰��ИI(y��)���^——���������ĘI(y��)��(j��)���F(xi��n)��(l��i)����������(r��n)�����ѽ�(j��ng)���F(xi��n)�»���

��������2018��������(b��o)����(r��n)�����»�

��������ǰ������(li��n)����2011�����У����I(y��ng)⁰ۡ�2016��9�£���˾�����ك|��Ɍ�(du��)����⁘I(y��)��ُ(g��u)����Ӌ(j��)�a(ch��n)���_(d��)��60�f(w��n)�����ɞ�ȫ����Ĵ�⁰����a(ch��n)��I(y��)��

�S������⁘I(y��)�����Լ�⁰ۃr(ji��)��������������⁘I(y��)����(r��n)���F(xi��n)���l(f��)ʽ���L(zh��ng)��

2016�꼰2017�꣬���������wĸ������(r��n)�քe��4.42�|Ԫ��25.02�|Ԫ��ͬ�����ٷքe��296.74%��466.02%����˾ë����Ҳ��2016���29.56%������2017���45.12%��

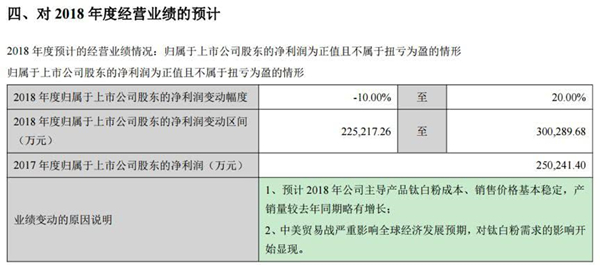

���ǣ����깫˾�I(y��ng)�ռ�����(r��n)���ٴ���»���

ؔ(c��i)��(b��o)�@ʾ��2018��ǰ�����ȣ����������I(y��ng)��81.05�|Ԫ��ͬ������6.43%;�wĸ������(r��n)19.7�|Ԫ��ͬ������2.59%����˾�I(y��ng)�ռ�����(r��n)���پ���������(g��)λ��(sh��)��ë����Ҳ�»���43.23%��

���⣬��˾��������(b��o)�Ќ�(du��)2018��Ƚ�(j��ng)�I(y��ng)�I(y��)��(j��)�o�����A(y��)Ӌ(j��)���wĸ������(r��n)׃��(d��ng)�^(q��)�g��22.52�|Ԫ��30.03�|Ԫ��׃��(d��ng)���Ȟ�-10%��20%��

��(du��)�ژI(y��)��(j��)׃��(d��ng)��ԭ��˾�o�����f(shu��)����“1���A(y��)Ӌ(j��)2018�깫˾����(d��o)�a(ch��n)Ʒ⁰۳ɱ����N�ۃr(ji��)�������(w��n)�����a(ch��n)�N���^ȥ��ͬ���������L(zh��ng);2�������Q(m��o)�ב�(zh��n)��(y��n)��Ӱ�ȫ��(j��ng)��(j��)�l(f��)չ�A(y��)�ڣ���(du��)⁰������Ӱ��_ʼ�@�F(xi��n)”��

���^(gu��)����������(b��o)��¶֮ǰ����˾�l(f��)�����P(gu��n)�ڻ�ُ(g��u)�ɷݵĹ��档

2018��8�£����������l(f��)�����P(gu��n)�ڻ�ُ(g��u)��˾�ɷݵĈ�(b��o)��������M�Բ����^(gu��)12�|Ԫ���Ҳ�����3�|Ԫ�������Y���Լ��и�(j��ng)�r(ji��)����ʽ��ُ(g��u)��˾�ɷ�;��ُ(g��u)�r(ji��)���^(gu��)18.00Ԫ/�ɣ���ُ(g��u)��(sh��)�������^(gu��)�Ѱl(f��)�п��ɱ���4.92%��

�S��˾��2018��9��4���״Ό�(sh��)ʩ�˻�ُ(g��u)�ɷݵķ�������11�µ���Ӌ(j��)��ُ(g��u)���~�s6.63�|Ԫ����(sh��)ʩ��ُ(g��u)�ɷ�����˾�Ƀr(ji��)��0.85%�����F(xi��n)����(du��)ƽ��(w��n)��

�����Ή���֮�£�������^���ѽ�(j��ng)�ȵ��龴���������������^�m(x��)���L(f��ng)�w��?

(�P(gu��n)�I�֣�⁰�)

��(sh��)��(j��)��(k��)")