�ͷ�����

4009008281

���ܣ�3.25-3.29���X�r�^�m�ߵͣ��Ј�������Ϣ���࣬�WԪ�^�������f���ԣ�����·˹�����f�h���Ј���Ӱ������^�m�����X�л����������Ŀǰ�Ј�������D���E��δ�@�F���M�ܬF���в����X�S�_ʼ�p�a�����S��Ŀǰ�����^ʣ�ĬF���������ƣ����^���w�p�a�����������½��^�����a��Ҳ�^�࣬���X�r�������ò����ܾ��r����LME���X�h���µ�0.1.1%�����X�����ϼs�h���µ�0.2%��

���܂��X�ٴδ���ߵͣ����ӷ�����1900-1956��Ԫ/��֮�g�����X�������g����һ�ȿ��1900��Ԫһ���P�I֧�Σ��m��δ���ƣ����AӋ������܉�ʹ������ĸ���Ҳ�O����ã����֮ǰ�����u�������҂�Ҳ�f�^��1900��Ԫһ���邐�X�H������һ����Ҫ֧�Σ�һ�����ƾ��ό�Ѹ��ԇ̽��ȥ��8�r�����ĵ��c1827.25��Ԫ/�������ٵ��Ƶ�Ԓ�����оͻ���;�������������ų����ػؽ���Σ�C�r���c�Ŀ��ܡ����Į�ǰ���߄݁���������1900��Ԫһ�����ƴ�����¼������Ԃ��X���߄��ƺ�Խ��Խڅ�����ݣ��������ѵ��˷e���y���ĵز���������߀���S��ԭ�̓r��Ĵ��������������ˣ��X�r�ı��F����߀���鲻����

�Dһ ���X����VSLME�������X�����߄݈D

����LME���С����������ֹ3��28������7375��5237400�������X�����ϼs�ܾ��r�h������0.05%���Ϻ��F؛�X�ܾ��r�h���µ�0.2%���Ϻ���؛�������X���p��397����504974����

�D�� ���X����VS�F؛�X�r�����߄݈D

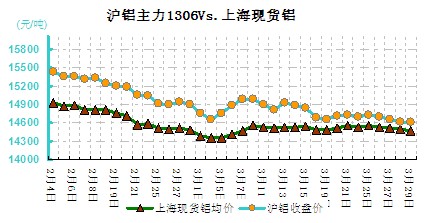

���X�������m֮ǰ�����ݣ�С���µ���������14495-14660Ԫ/��֮�g�����ܜ��X�ʬF�_����B�ݣ����ܳ��r�X�r߀��һ��С���Ϲ������o�κܿ�������䣬�S�������u�\��������ϵ�y�·���Ŀǰ�������ط�����څ�ݣ������кܴ�ĸ��ʕ��ل��µͣ��Ϝ��X�ڶ��ڃ��y�[ÓĿǰ���j�ݣ����^Ҳ�����^�ֿ������·�14355Ԫ/��һ���ɱ�ҕ�����֧��λ�������ƾ��^�m������14100Ԫ/�����ٵ��ƣ���ǰ����Խ�l������Ҳ���y���A�����w�ĵײ��rλ����Ӌ����Խ��Խ�ͣ��������ų��������Σ�C�r�ăr��ײ��^����u���n�����S�����ɂ���������P���м����������ڣ������X�r���S������̫�ش�ı��F��

���ܬF؛�Ј��X�V�r���^�m�´죬�A�|�^�X�r������14460-14580Ԫ/��֮�g���ܳ��r�X�r߀��һ��С����������ϧ�þ����L�������X���ӬF�XҲ�ܿ��ٴλ��䣬��һ·���m�ߵͣ�������ĩ�r�����ٴ�����14500Ԫ/���·��������_���������ػ����и�֡��A�ϵ^�X�r�ٴλ��{��������14590-14760Ԫ/��֮�g���mδ����ǰ�ڵ��c�������������´_��������څ�ݣ������ل��µ�Ҳ�H�Ǖr�g���}��Ŀǰ�Ј��F؛�̼����Ҳ���ǾS��һЩ�����ُ�����Ԯ�ǰ���Лr����u׃��Խ�l�嵭�������μӹ���I��S���^�����ͺ��е����wڅ�ݶ��ԣ��X�r���ų��������Ͻ���Σ�Cǰ��·�Ŀ��ܡ�

���W�yӋ늽��XĿǰ�ќp�a��r

|

��I

|

�p�aҎģ

|

|

�L���X�I

|

13.5

|

|

�������X�I

|

5

|

|

�����Vï�X�I

|

8

|

|

�����X�I

|

15

|

|

�����X�I

|

5

|

|

���e�y��

|

13

|

|

����

|

4

|

|

����

|

3

|

|

���S

|

6

|

|

�l��

|

0.4

|

|

��Ӌ

|

72.9

|

(�P�I�֣��X�r 늽��X ��� LME ���X �߄ݷ���)