�ͷ�����

4009008281

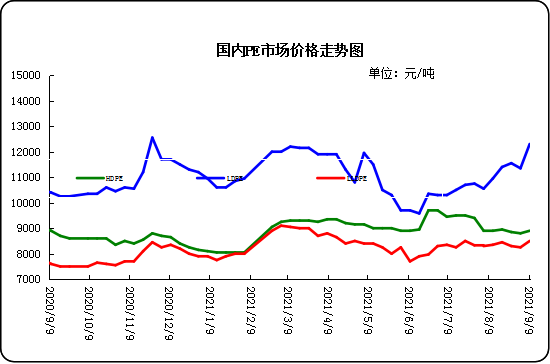

һ�܇���PE�Ј������������A�y

һ��������

���܇��Ј������ϝq���߉���Ĥ�q���^�࣬������؛�߸ߣ���I���S�r���{�Լ������Ј������oȱ�����Ј��r���ϝq�����и߉��r��q�����@�������γɽ����������ڃr���߸ߣ������Ј��߃r؛Դ�ɽ����ޡ��������������Hԭ�̓r��С���µ���������؛���_���m���У�ʯ�����S�r��������{���Q�����������L��rƫ�����߉������ԃr����q���@�����Ӳ��ֵ͉��r�����{���������������������Ј��ɽ��Ե̓rС�Ξ��������w������δ�������C�ρ��������Ј���ʎ���С�

�����Ј�һ�܃r�ȱ�����λ��Ԫ/����

|

�Ј� |

Ʒ�N |

��̖ |

�a�� |

9��9�� |

9��2�� |

|

�����Ј� |

LDPE |

1C7A |

��ɽ |

13300 |

13050 |

|

LLDPE |

7042 |

��� |

8550 |

8250 |

|

|

HDPE |

5300B |

��c |

- |

- |

|

|

��Ҧ�Ј� |

LDPE |

2426H |

�m�� |

12300 |

11350 |

|

LLDPE |

7042 |

悺� |

8500 |

8250 |

|

|

HDPE |

5000S |

�P�� |

8850 |

8800 |

|

|

�B�T�Ј� |

LDPE |

2426H |

�m�� |

12000 |

11350 |

|

LLDPE |

7050 |

���� |

9150 |

8800 |

|

|

HDPE |

5000S |

��c |

- |

9100 |

���������A�y

Ŀǰ�Ј����������������ڲ��ָ߉��b����̎�ڙz���ڣ��Ј���������������f���ڣ����ڸ߉��aƷ�����^�m�߸ߵĿ��ܡ��͉�����������؛�߸ߎ��ӣ�Ҳ�����ϓP�Ŀ��ܡ����^���Ȳ������ڸ߉�Ʒ�N�������M�뼾�������������͎��Ŀǰ̎����λ���K�˂�؛�e�O��С��������Ŀǰ�r���ѽ�̎��ƫ��ˮƽ���K�˂�؛���Ԅ���ͼ��ɼ��õķ�ʽ�M�У������^������a��������AӋ����ϩ�r����^�m��ʎ�߄ݡ�Ŀǰ����ϩ�Ј��ɱ�֧�Ώ��ţ�����������׃�Ӳ���δ�ܼ��r���M�����m�Ј���q��������Ŀǰ������f̎�ڸ�λ���AӋ�����Ј����п��g���ޣ����h�����Pע��������׃�ӡ�

(�P�I�֣�PE PE�Ј�)

�����W���� 11010502038340̖

�����W���� 11010502038340̖