�ͷ�����

4009008281

�I(y��)���")

�F�Ͻ����FԪ���cһ�N��N���ٻ�ǽ���Ԫ�ؽM�ɵĺϽ𣬰���������ҪԪ�ط�����Էֳɹ衢�i���t���C���ϵ�Ȏ״�e���������F���i�������F�Ͻ�������Ҫ�ăɴ�Ʒ�N�����߮a(ch��n)��ռ�F�Ͻa(ch��n)����50%���ϡ����F���i��ͬ��������؛Ʒ�N�������ڹ��衢�ɱ��ȷ������P(gu��n)���^�ߣ����ژ�(bi��o)��(zh��n)�Įa(ch��n)�I(y��)�-��Ʒ�N�����M�ϡ����Č���Ҫ�Ĺ���(y��ng)�����ɱ������ߵȷ��挦���F���i���M(j��n)�о��w������

һ������(y��ng)-�YԴ�ֲ�����(d��o)

����������Vʯ���YԴ�^(q��)λ��(y��u)�ݣ�����(n��i)�F�Ͻ�a(ch��n)����Ҫ���������������ϵȵ^(q��)����������S���a(ch��n)�܉��p���ܺ����ߵIJ������M(j��n)���F�Ͻ��ИI(y��)���ж�Ҳ�ڲ�������(qi��ng)��

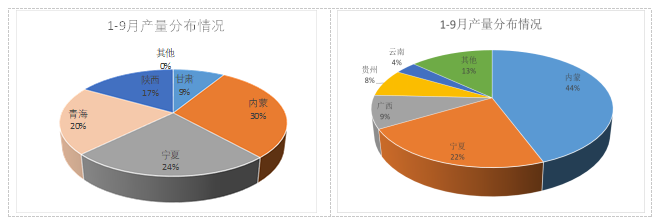

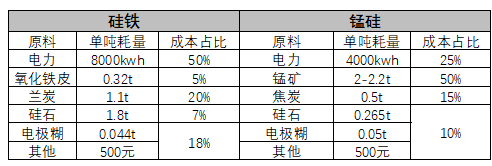

���F������ʯ���m̿�������FƤ��ԭ�Ͻ�(j��ng)늠tұ���Ƴɣ��·�ұ��늺�8000kwh�����У���ʯ�ǹ��F�й�Ԫ��(Si)����Ҫ��Դ�������FƤ��Ҫ���{(di��o)��(ji��)�FԪ��(Fe)�ĺ������m̿��̼�|(zh��)߀ԭ�������á����a(ch��n)�^(q��)�ֲ��ϣ���(n��i)�ɡ����ġ��ຣ����������C�ǹ��F����Ҫ�����a(ch��n)�^(q��)������1-10�£��������a(ch��n)�^(q��)�a(ch��n)��ռȫ�����a(ch��n)����97%�����Ѓ�(n��i)�ɺ͌���ռ�ȷքe��29%��24%��ռ��һ�����ϡ�

���i�Ͻ���Ҫԭ�����i�Vʯ����ʯ����̿�ȡ��c���F��ƣ��i�V��ʯ�քe���iԪ��(Mn)��Ԫ��(Si)����Ҫ��Դ����̿��߀ԭ�������á����i�Ć·�늺Ğ�4000kwh���ǹ��Fұ����һ�롣�҇��i�V�YԴ�����S���������V��ؚ�V�࣬�����M(j��n)�ڞ������������҇��i�V�M(j��n)���������90%���ϡ�Ҳ������ˣ��҇����i���a(ch��n)��Ҫ�������ϱ��ɴ�a(ch��n)�^(q��)�����б����a(ch��n)�^(q��)�c���F�ֲ�������ͬ��ú늳ɱ���(y��u)�����@���Ϸ��a(ch��n)�^(q��)�t��Ҫ�����ڏV�����F�ݺ����ϵȵأ���Ҫ��ه��(d��ng)?sh��)ص��i�V�YԴ�͚J�ݸ۵ĸۿڃ�(y��u)�ݡ�

��������-������M(f��i)�دB

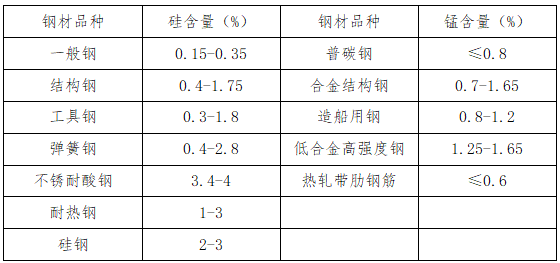

�F�Ͻ�������Fұ���͙C(j��)е�T���ИI(y��)�ز����ٵ���Ҫԭ��֮һ���c����(n��i)���I(y��)�l(f��)չ�ͽ�(j��ng)��(j��)�����������P(gu��n)�����й�Ԫ���܉��@�������䓵ď��Ժ͌�(d��o)���ԡ������ұ���Y(ji��)��(g��u)䓡�����䓡�����䓺�׃�����ù�䓕r����Ҫʹ�ù�ϵ�Ͻ��iԪ�t�܉�䓵Ĵ��ԣ�����䓵ğ�ӹ����ܣ����䓵ď�(qi��ng)�ȡ�Ӳ�ȺͿ�ĥ�p�ȡ�“�o�i�����”����F�ИI(y��)���ĵ��iռ��a(ch��n)���ı������^90%��

���w���������F�������M(f��i)�I(l��ng)���У�������M(f��i)ռ��67%���ϣ�����ǽ����Vұ����ռ�Ƚӽ�20%�����F����ռ��14%���ҡ��i�����M(f��i)�I(l��ng)���c���F����^���һ�����ڹ��i�Ͻ�ȿ���Ó�����ֿ�������е��i���������䓵ď�(qi��ng)�ȣ����Թ��i�Ͻ�����Ó����������ռ����u���ڹ��F��90%�����������ʹ�ã�����ռ�ȃH1%��

�����ɱ�-���ռ�Ⱦ���

�F�Ͻ��ИI(y��)���҇�ұ�I(y��)����Ҫ�M�ɲ��֣���a(ch��n)Ʒ���Լ����a(ch��n)��ˇ�Q���˽^���F�Ͻ�a(ch��n)Ʒ�ٸ��d�ܷ��������ĵ���Ҫ��Դ���������̿���ИI(y��)���w�ܺ����^�Ĺ�ˇ���������F�i�趼��Ҫ����늠t���M(j��n)��ұ���������ڶ������a(ch��n)ԭ�ϲ��Mһ�£���˶��߳ɱ��M�ɺ͌��H�D(zhu��n)�a(ch��n)���^���e�����w���������F���a(ch��n)�ɱ�����M(f��i)ռ��50%���ϣ��m̿��ʯ�քeռ20%��7%���i��ɱ����i�V����M(f��i)�ͽ�̿�ɱ��քe��50%��25%��15%��

�ġ��p��r��-�ܺ����ߌ�(d��o)�´������

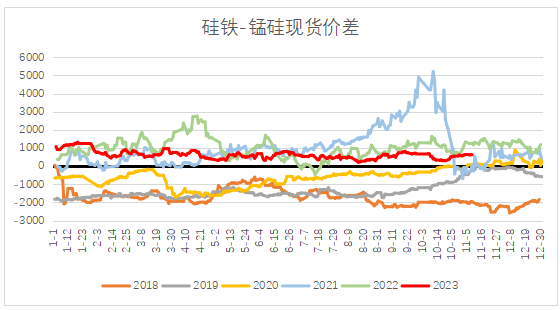

���F��������i��ăɱ�������^�����飬��2021���ܺ��p��֮ǰ���F�Ͻ�a(ch��n)�^(q��)늃r���wƽ��(w��n)������ɱ���������@���p��r����Ҫ���i���е��i�V�ɱ��Q��(�i�V�M(j��n)������ȳ��^90%)���i��ұ���ɱ�ʼ�K���ڹ��F����˶��߃r��ʼ�K�\(y��n)�������S�·���

2021���°�������“�p̼”Ŀ��(bi��o)�£��A���Ե��ܺ��p�غ�ú̿��ȱ�o�F�Ͻ�a(ch��n)�I(y��)朎�����_�����������A(y��)��(d��o)�µĹ����e��ʹ���F�Ͻ���߅�r�����^�̕r�g��(n��i)���F(xi��n)���Ҳ��ӣ�Ҳͬ�r���ӹ��F-�i��r�����ߔU(ku��)�����߃r��һ�����������5000Ԫ���ң���(chu��ng)�vʷ�¸ߡ����^10�·�֮���S���ܺ����߸�һ���䣬�Լ��l(f��)��ί��ú̿�r����������A(y��)���F�Ͻ��r����p��r��Ҳ���F(xi��n)������䡣2022-2023�꣬���S�����Ҽ��a(ch��n)�^(q��)�ܺ����߃�(y��u)�����a(ch��n)���ÓQ�˳����O(sh��)����������IJ������ƣ��p��r�����Դ������rҲ�ڲ���������δ���S��̼�Ј�����������Ј����̶ȵ���ߣ���̼Ԫ��ֱ�ӂ���(d��o)��늃r���^�̕������죬�p��r��ӷ���Ҳ��������խ�����^�����Շ��Ұl(f��)չ�ĸ�ί��������Դ��(li��n)��ӡ�l(f��)���P(gu��n)�ڽ���ú�����늃r�C(j��)�Ƶ�֪ͨ�����Q����2024��1��1������ʽ��(zh��)�У�ԓ����Ҳ���������I(y��)늃r�a(ch��n)��Ӱ푡�����늃r�ɺ������������I(y��)����(j��)�ճ���(j��ng)�I�Ĺ̶��ɱ����������Ñ�����һ���������M(f��i)�ã�����늃r���Ƴ��Ɍ��̶��ɱ��ĉ�����������(d��o)��ͨ�^�p�p��I(y��)ؓ(f��)��(d��n)���������Ͷ�Y�����M(j��n)�У������еĴ�ʩ��δ���(zh��)���У����ھ�����늺��r(n��ng)�I(y��)��늲����{(di��o)��������늃r�ijɱ�δ�팢�Թ��̘I(y��)�Ñ������w���Г�(d��n)�����Ҳ���������I(y��)늃r�a(ch��n)��Ӱ푡�

����ʮһ�L�ٚw�����F�Ͻ����´��I(l��ng)����ɫϵ�����й��F�����������i�裬����02�ϼs�p��r����ߏĹ�(ji��)ǰ510��λһ·�������ܳ����86������83%��������������Ͻ����΄�ƫ������Ҫ���ۣ�����ˣ��ļ��Ȳ�ů�������ƽ���A(y��)���mȻ��գ���ú�����m(x��)��(qi��ng)�ݔD��䓏S�������Ͻ������a(b��)���ُ��Ը���ԣ��Ͻ�������m(x��)���ԣ�����(y��ng)�ˣ��p�蹩��(y��ng)���S�ָ�λ����(n��i)�ɼ��F����ĩ���������a(ch��n)��ጷ��A(y��)�ڣ���ǰ��ʯ��ɽ�ܺ��ޮa(ch��n)�A(y��)����գ�����(y��ng)�����^�����ܣ��܇���(n��i)���^�������A(y��)�������Ժ�ɫϵ������Ʒ�߄����wƫ��(qi��ng)���p�賬������Ҳ�����p��r���λ̧��������10���ձP��2402�ϼs�p��r������382Ԫ/�����^ǰ�ڵ��c(di��n)����360%��Ŀǰ�p��r����S��ɫϵ�^�m(x��)�ߔU(ku��)��һ������Ʒ�߄���δ�D(zhu��n)�գ���һ��������늃r�C(j��)�ƶ��ڻ�?q��)����ӹ��̘I(y��)늃r�ϝq���ĺϽ�ұ���ɱ��Ƕȿ����p��r�����Ļ��^�m(x��)̧������˶������^����ƫ��������������^�S�����F�������m(x��)���P�������С����ˮ�F(xi��n)؛�����P��o�������S��������Ҳ��������I(y��)�u�����_���e�O��(Ŀǰ���F�_����42%���ң��a(ch��n)���^ʣ�����Բ�С)��һ�����ڃr���������p��r��Ҳ���R��λ���䣬�Ϸ��P(gu��n)ע500-600�������F(xi��n)���Õr���P(gu��n)ע�Ճr��C(j��)����(�L(f��ng)�U�c(di��n)��ú̿��ĩ�����΄ݡ����a(ch��n)�^(q��)�ܺ����ߡ�����늃r���ߵȳ��A(y��)��)

��؟(z��)����������е���Ϣ����ԭ��؛��������������Դ���ѹ��_���Y�ϣ�����е���Ϣ�����������_(d��)����Ҋ������(g��u)�Ɍ�Ͷ�Y�Ľ��h��Ͷ�Y��������Ҋ�������Д࣬�Լ��п��ܮa(ch��n)���ēpʧ���гГ�(d��n)����؛�������L(f��ng)�U��Ͷ�Y����Ո�_����؛�~��횝M���Cȯ��؛Ͷ�Y���m��(d��ng)��Ҫ�߂�ƥ����L(f��ng)�U����������

(�P(gu��n)�I�֣��F�Ͻ� ���F �i�� �i�Vʯ ��ʯ ��̿)

�����W(w��ng)���� 11010502038340̖

�����W(w��ng)���� 11010502038340̖

��(j��)��")