┐═Ę■ųąą─

4009008281

śI(y©©)ų„Ēō")

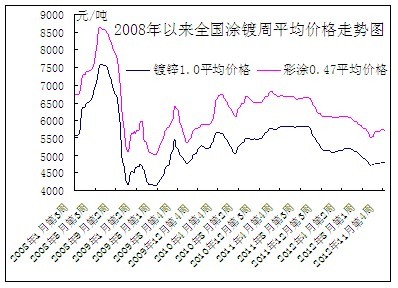

▒Šų▄╔Žė╬└õ¤ß▄ł╩ął÷(ch©Żng)▒Ē¼F(xi©żn)ŽÓī”(du©¼)Ų¾ĘĆ(w©¦n)Ż¼╩ąār(ji©ż)╬┤│÷¼F(xi©żn)├„’@Ž┬╗¼æB(t©żi)ä▌(sh©¼)Ż¼┼c╔Žų▄ār(ji©ż)Ė±ŽÓ▒╚┬įėą╗ž╔²ĪŻŲõųą¤ß▄łC┴ŽĄ°ŲŲ4000į¬/ćŹų┴─┐Ū░Ą─3980į¬/ćŹū¾ėęŻ¼▄łė▓ų╣ĘĆ(w©¦n)ė┌4400į¬/ćŹĪŻć°(gu©«)ā╚(n©©i)═┐Õā╩ął÷(ch©Żng)į┌│╔▒Šū„ė├Ž┬╬┤┤¾Ę∙▓©äė(d©░ng)Ż¼Ą½║¾Ų┌ļSų°ĄŁ╝ŠĄ─▀M(j©¼n)ę╗▓Į╔Ņ╗»Ż¼╩ąār(ji©ż)╗“?q©▒)óšŁĘ∙Ž“Ž┬▀\(y©┤n)ąąĪŻō■(j©┤)ųą╚A╔╠äš(w©┤)ŠW(w©Żng)▒O(ji©Īn)£y(c©©)Ż¼▒Šų▄1.0mmęÄ(gu©®)Ė±Õāõ\Š∙ār(ji©ż)4790į¬/揯¼ŽÓ▒╚╔Žų▄Ą─4791į¬/ćŹ,Ž┬Ą°1į¬/揯╗0.47mmęÄ(gu©®)Ė±▓╩═┐Š∙ār(ji©ż)5731į¬/揯¼ŽÓ▒╚╔Žų▄Ą─5726į¬/揯¼╔ŽØq5į¬/ćŹĪŻ

Ž┬ų▄╩ął÷(ch©Żng)

╩ūŽ╚╔Žė╬įŁ▓─┴Žīóš╩ÄŽ“Ž┬Ż¼ļyęįų¦ō╬¼F(xi©żn)ėąõōār(ji©ż)└^└m(x©┤)Ž“╔Ž▀\(y©┤n)ąąĪŻ─┐Ū░õō┼„ār(ji©ż)Ė±╚į┼f╠Äė┌ŽÓī”(du©¼)▌^Ą═╦«ŲĮš╩ÄŻ¼äéąį│╔▒Šų¦ō╬õōār(ji©ż)äė(d©░ng)┴”£p╚§ĪŻī”(du©¼)ė┌Ž┬ė╬═┐Õā╩ął÷(ch©Żng)Č°čįŻ¼õōĶF«a(ch©Żn)ŲĘĄ─ŽÓĻP(gu©Īn)ąįĘŪ│Ż├„’@Ż¼╔Žė╬└õ¤ß▄łęį╝░Į©ų■õō▓─│÷¼F(xi©żn)Ž┬╗¼Ż¼═┐Õāļyęį¬Ü(d©▓)╔ŲŲõ╔ĒĪŻ

Ųõ┤╬ĄŁ╝ŠĮKČ╦▓╔┘Å(g©░u)£pŠÅŻ¼Ž┬ė╬ė├õōąĶŪ¾│ų└m(x©┤)£p╚§ĪŻė╔ė┌ÜŌ£žŽ┬ĮĄŻ¼▒▒ĘĮ│÷¼F(xi©żn)ėĻč®╠ņÜŌŻ¼╩®╣ż┬Č╠ņ╣ż│╠╗∙▒Š╚½├µ═Żų╣Ż¼ī”(du©¼)┬▌╝yõō╝░ŠĆ▓─Ą─ąĶŪ¾├„’@£p╔┘ĪŻČ°▀^╩ŻĄ──ŽŽ┬┘Yį┤╝ė┤¾┴╦─ŽĘĮ╩ął÷(ch©Żng)Ą─Äņ┤µē║┴”ĪŻ┴Ē═ŌŻ¼ć°(gu©«)╝ę└^└m(x©┤)╝ėÅŖ(qi©óng)Ę┐Ąž«a(ch©Żn)š{(di©żo)┐žš■▓▀Ż¼Ę┐Ąž«a(ch©Żn)ąąśI(y©©)▓╗śĘė^Ż¼Ž┬ė╬ąĶŪ¾ČÓė^═¹ĪŻ

į┘┤╬┼RĮ³─ĻĮKŻ¼õō┘Q(m©żo)╔╠Ųš▒ķ├µ┼R┘YĮŠo╚▒Ą─å¢Ņ}Ż¼╠žäe╩Ūė╔ė┌į┌õō┘Q(m©żo)ąąśI(y©©)ųą░l(f©Ī)╔·õō▓─ųžÅ═(f©┤)┘|(zh©¼)č║¼F(xi©żn)Ž¾Ż¼ę²Ų┴╦ŃyąąĄ─Ė▀Č╚ųžęĢŻ¼ī”(du©¼)õō┘Q(m©żo)╔╠Ą─┘J┐Ņć└(y©ón)╝ė╣▄└ĒŻ¼╝ė┤¾┴╦õō┘Q(m©żo)╔╠Ą─╚┌┘YļyČ╚ĪŻ═¼Ģr(sh©¬)┼RĮ³─ĻĮKŻ¼õōŲ¾╝»ųąŽ“Ńyąą▀Ć┘JŻ¼╩╣įŁ▒Š┘YĮŠoÅłĄ─├¼Č▄Ė³╝ė╝ż╗»ĪŻ

ūŅ║¾═∙─ĻČ¼ā”(ch©│)Į±▓╗į┘Ą─ī└▐╬▓╗╚▌║÷ęĢĪŻī”(du©¼)ė┌═┐Õā╩ął÷(ch©Żng)üĒšfŻ¼ģ^(q©▒)ė“╝Š╣Ø(ji©”)ąį▒Ē¼F(xi©żn)ĘŪ│Ż├„’@Ą─¢|▒▒╚A▒▒╩ął÷(ch©Żng)«ö(d©Īng)Ū░Č¼ā”(ch©│)ąąäė(d©░ng)╗∙▒ŠöR£\Ż¼╔╠╝ę▒Ē╩Šą┼ą─▓╗ūŃŻ¼╩ął÷(ch©Żng)¤oĮ╗ęūĄ─└ŁØqČ©▓╗─▄│ų└m(x©┤)║▄Š├Ż╗Č°═┐Õā╝»╔󥞥─▓®┼dęį╝░ÅS╔╠įŲ╝»Ą─ķL(zh©Żng)╚²ĮŪĄžģ^(q©▒)Ż¼Į³Ų┌╩ąār(ji©ż)ļmš╩Ä╔ŽąąŻ¼Ą½│╔Į╗ļyęŖ║├▐D(zhu©Żn)Ż¼╔╠╝ęę└╚╗┐ņ▀M(j©¼n)┐ņ│÷Ż¼ųö(j©½n)╔„▓┘ū„Ż╗ę╗Ž“ų╗╣®ĮKČ╦Ų¾śI(y©©)Ą─╚A─Ž═┐Õā╩ął÷(ch©Żng)Ż¼Į³Ų┌╩ął÷(ch©Żng)┴┐?j©®)r(ji©ż)²RĄ°Ż¼╔╠╝ę▓╗Ą├▓╗į┘┤╬š{(di©żo)š¹æ(zh©żn)ąg(sh©┤)Ż¼└^└m(x©┤)│÷žø×ķų„ĪŻ

ŠC║Žęį╔ŽŻ¼ć°(gu©«)ā╚(n©©i)õō╩ą░³└©═┐Õā╩ął÷(ch©Żng)į┌ā╚(n©©i)Ż¼Č╠Ģr(sh©¬)ķgā╚(n©©i)╗“?q©▒)ó└^└m(x©┤)ŠS│ųšŁĘ∙š╩Äū▀ä▌(sh©¼)Ż¼─▄ē“į┌¼F(xi©żn)ėąār(ji©ż)╬╗╔ŽŲĮĘĆ(w©¦n)▀\(y©┤n)ąąīó╩ŪĮ±─ĻČ¼╝ŠūŅ║├Ą─¾w¼F(xi©żn)ĪŻĄ½╩┬īŹ(sh©¬)╔ŽŻ¼▀@éĆ(g©©)Č¼╝Šę└╚╗▒╚▌^║«└õĪŻĄŁ╝ŠüĒ┼Rų«Ž┬Ż¼ĮKČ╦ąĶŪ¾╬«┐s│ų└m(x©┤)╝ėäĪŻ¼Č╠Ų┌ć°(gu©«)ā╚(n©©i)õōār(ji©ż)╚įīó├µ┼R▌^┤¾Ą─š╩ÄŽ┬ąąē║┴”ĪŻ

Ż©ųą╚A╔╠äš(w©┤)ŠW(w©Żng)═┐ÕāŅlĄ└ šł(q©½ng)╬▐D(zhu©Żn)▌dŻ®

(ĻP(gu©Īn)µIūųŻ║ĄŁ╝Š ¤ß▄łC┴Ž ć°(gu©«)ā╚(n©©i)═┐Õā╩ął÷(ch©Żng))

ō■(j©┤)Äņ")